不仅通过联考,更要受益终身

前言:科创板是我国建设多层次资本市场的重要探索,2019年7月22日,科创板正式开板,截至2019年10月21日已有三个月时间。科创板目前呈现出“IPO首日大涨、交易活跃、随后震荡回跌”的特征,首日涨幅、募资额、市盈率均显著高于主板。成熟注册制市场中IPO首日涨幅均值在15%以内,换手率约在20%以内。科创板并未体现出上述注册制市场的交易特征,而是与主板市场IPO限价前(2012年之前)“首日高涨幅、高成交、高市盈率”有相似之处。

科创板:IPO首日大涨、交易活跃、随后震荡回跌

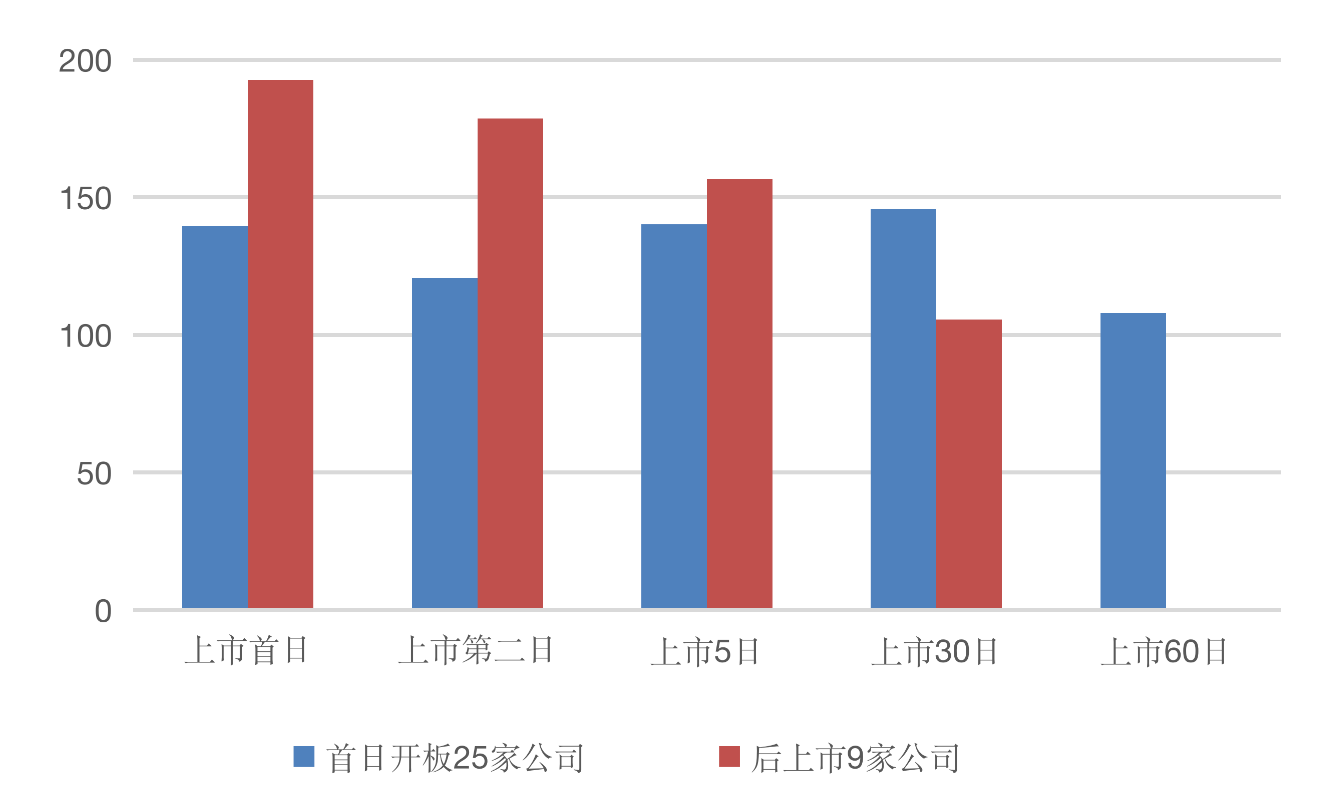

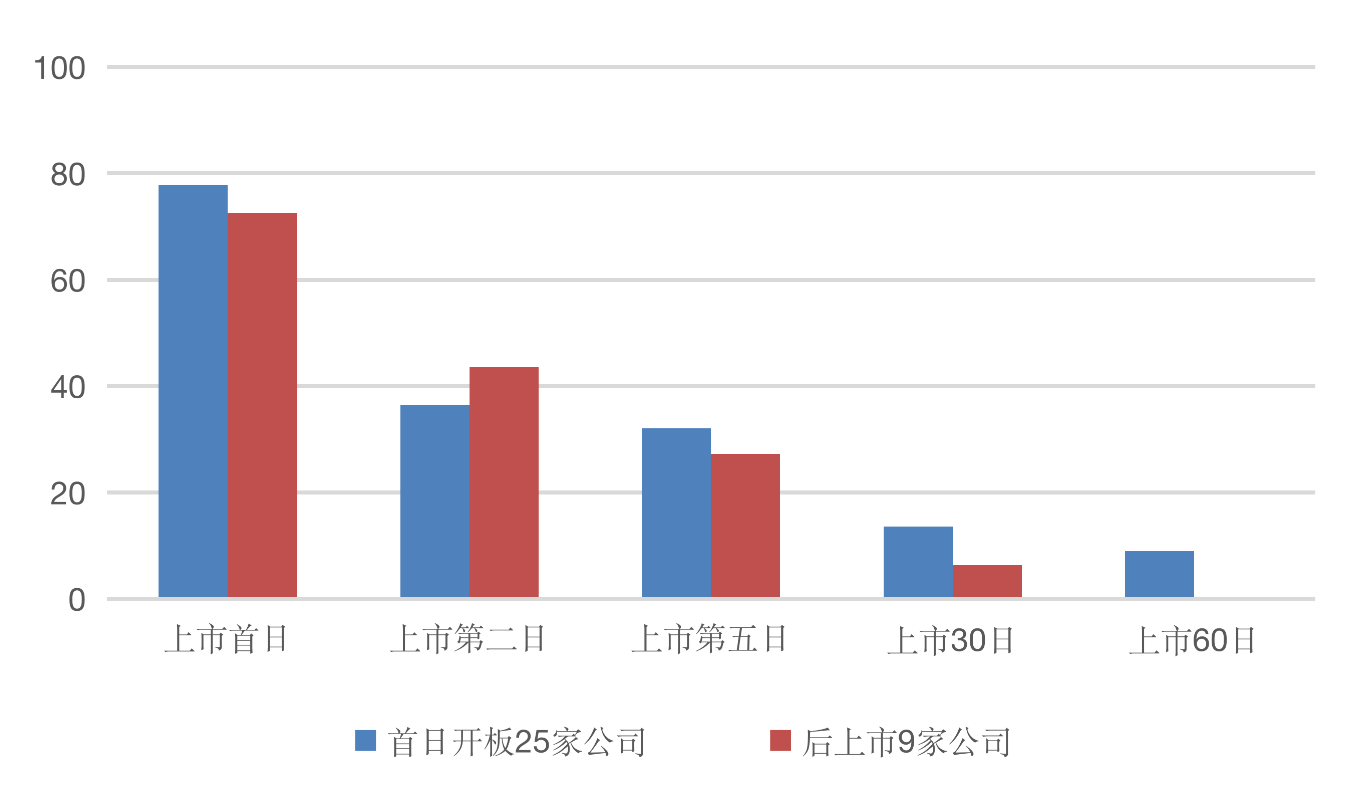

当前科创板在交易规则上的一大改革是对IPO首日与前5日均取消了涨跌幅限制,上市5日之后的涨跌幅限制为20%。主板IPO首日涨幅限制为44%,首日之后涨跌幅限制为10%,风险警示板(ST与ST*)涨跌幅限制为5%。科创板首日开板上市的25家公司首日涨幅均值为139.55%,中值为109.90%。IPO首日涨幅最高的是安集科技(400.2%)、西部超导(266.6%)、心脉科技(242.4%),有9家公司首日涨幅在100%以内。上市首日大涨之后,科创板股价小幅震荡,当日涨跌在10%以内,甚至并未触及20%的涨跌幅限制。上市5日后累计涨幅均值为140.20%,上市30日累计涨幅均值为144.8%,而上市60日后则出现了一定回落,累计涨幅均值跌至107.9%。若剔除首日涨幅的影响,上市30日后相对于首日收盘价的涨幅为11.43%,上市60日后较首日收盘价下跌了18.6%。

科创板首日开板后,有9家公司后续上市,包括晶晨股份、柏楚电子、微芯生物等,后9家上市公司首日涨幅为192.68%,高于开板日上市的25家公司。而开板后上市的9家公司市场表现显著弱于首发25家公司,五日内涨幅降至156.62%,上市三十日内涨幅降至105.48%。若剔除首日涨幅,上市5日后较首日收盘价下跌了17%,30日下跌32.89%,60日下跌41.54%。

图表1 科创板上市后累计涨幅(%)

数据来源:Wind,上市后N个交易日相对于首发价格的累计涨幅,后上市9家公司暂无60交易日数据

与IPO首日大涨同步出现的是,科创板首日交易的高度活跃。针对首日上市的25家公司,上市首日换手率均值为77.78%,之后换手率逐渐降低,上市后第5日换手率均值为32.02%,上市30日换手率为13.55%,上市60日换手率降低至8.97%。后续上市的9家公司换手率也呈现类似特征,上市首日换手率均值为72.53%,之后逐步下降,上市后30日换手率均值降至6.34%。

图表2 科创板换手率情况走势(%)

数据来源:Wind,换手率为单日换手率,后上市9家公司暂无60日数据

科创板与主板对比:首日涨幅、募资额、市盈率均高于主板

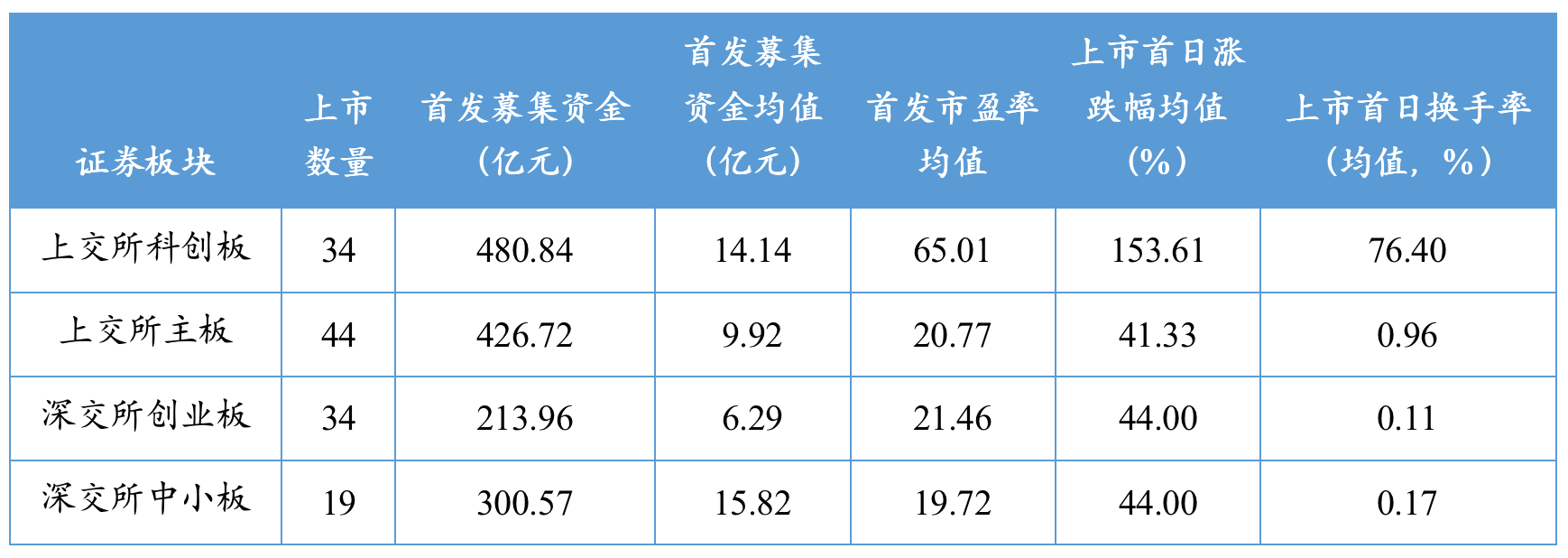

对比2019年来科创板与A股其他板块上市发行与交易情况。从上市数量与募资金额上看,截至2019年10月21日,科创板目前共有34家上市公司,其中25家于开板日上市,9家于开板日后陆续上市,募资总额为480.84亿元,超过上交所主板(2019年44家公司上市,募集资金总额为426.72亿元)、创业板(213.96 亿元)与中小板(300.57亿元)。科创板单笔IPO募集资金均值为14.14亿元,也超过主板(9.92亿元)。从估值水平上看,科创板市盈率IPO均值为65.01,远高于其他板块。从交易情况看,科创板上市首日涨跌幅不受限制,平均涨幅为153.61%,远超主板、科创板与中小板(均受首日涨跌幅限制)。同时,科创板交易情况也更为活跃,换手率达到76.40%,显著高于其他市场(主板0.96%、创业板0.11%、中小板0.17%)。

图表3科创板与主板交易情况对比分析

数据来源:Wind,数据为2019年上市情况,截至2019年10月21日

科创板并未出现成熟注册制市场的交易特征

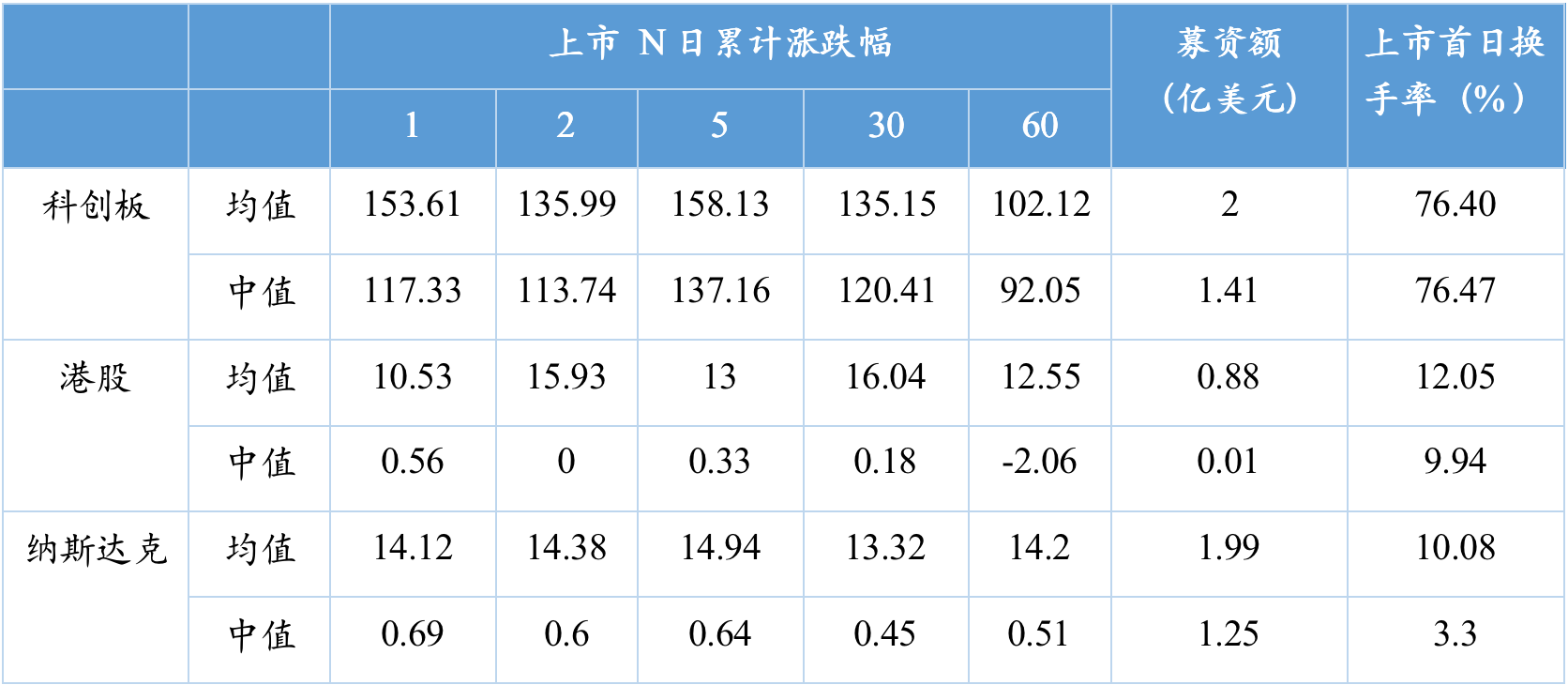

分析港股市场与纳斯达克市场IPO案例,成熟的注册制市场呈现以下特征:第一,首日涨幅不高,截至2019年10月21日,2019年港股IPO首日涨幅均值为10.53%,纳斯达克市场首日涨幅均值为14.12%;港股和纳斯达克市场IPO首日涨幅中值均接近0,说明近一半公司上市后出现“破发”(跌破发行价)。第二,随着上市时间推进,价格走势较为平稳,近一半公司在一个月内走势低于发行价,说明资本市场对上市公司的价值判断并非完全认可。第三,上市首日换手率不高、交易活跃度有限,港股市场与纳斯达克市场换手率均值分别为12.05%与10.08%,均在15%以内。

成熟注册制市场出现上述特征的原因在于:一是注册制下监管层不对上市公司的数量与价格进行限制,IPO供给较为充裕,不存在IPO抑价,因此不需首日大涨进行补偿。二是监管层只对信息披露进行形式审核、不做实质判断,而是由市场投资者独立判断市场价值。三是常态有序的退市制度也倒逼投资者谨慎判断上市公司的真实质量与投资前景。四是市场化的IPO定价机制将缓解IPO抑价,降低IPO首日涨幅。成熟注册制市场中公司在上市前经过预路演、路演与累计招标三阶段,最终在价格与需求均衡水平的基础上确认发行价格。

科创板目前并未出现与成熟注册制市场相同的交易特征:第一,科创板首日涨幅的均值达到153.61%,中值为117.33%,显著高于其他成熟注册制市场。第二,上市后一个月内,科创板仍普遍地保持较高的累计涨幅,显著区别与成熟注册制下的“一半上涨”。第三,从换手率上看,首日大幅上涨导致科创板首日交易明显更为活跃,首日换手率中值为76.47%,几乎八倍于成熟注册制市场。第四,从募资额上看,通过汇率调整,科创板IPO募资规模均值为2亿美元,高于2019年港股IPO募资额均值(0.88亿美元),与纳斯达克市场IPO募资额(1.99亿美元)基本相当。

图表4 科创板与港股市场、纳斯达克市场交易情况对比分析

数据来源:Wind,数据为2019年截至10月21日各市场IPO情况;募资数据根据2019年10月21日汇率换算为美元单位

科创板价格走势与交易特征类似于主板限价前(2012年之前)

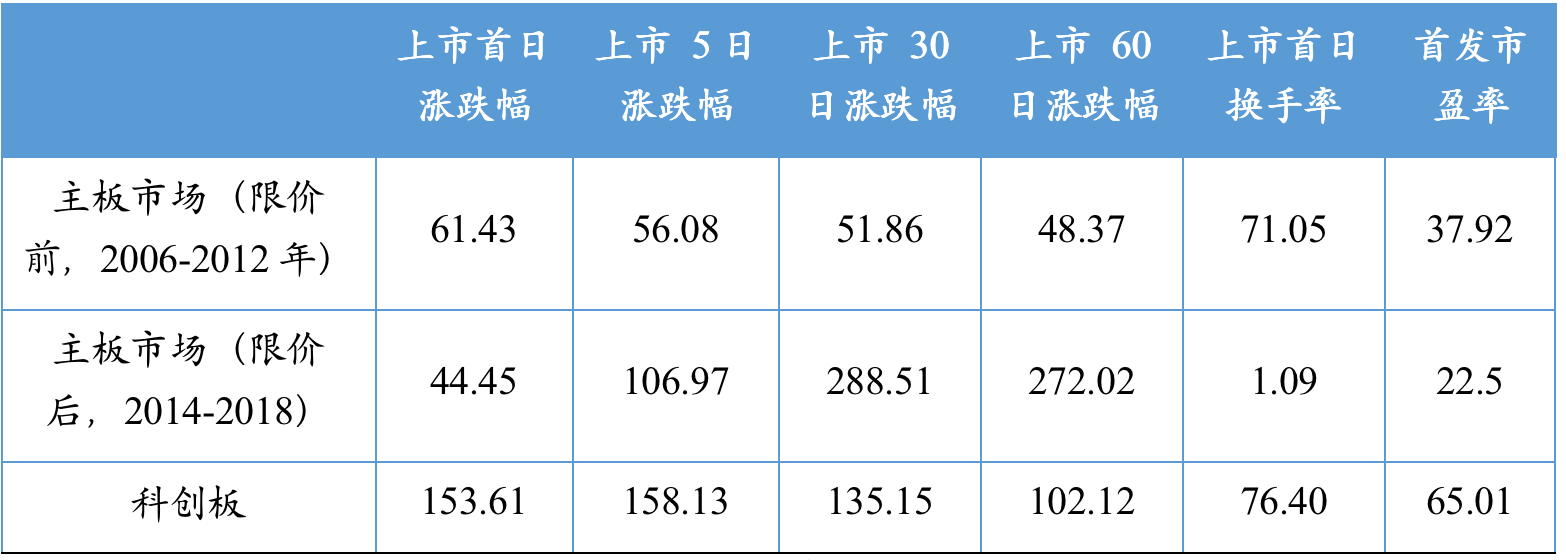

目前科创板交易特征既不同于当前主板市场,又显著区别于成熟注册制市场(港股与纳斯达克),那么科创板当前IPO有何规律可寻呢?研究发现,科创板价格走势、交易情况与主板限价前(2012年之前)有相当的类似。

我国对IPO涨幅进行44%的限制始于2014年。2012年后,证监会开始对IPO进行自查与核查。2013年11月证监会发布《中国证监会关于进一步推进新股发行体制改革的意见》。2014年1月IPO重启,同时对IPO价格与数量进行一定的行政干预:证监会将新股发行的首日最高涨幅限制为44%,同时要求不得超募,发行价格不建议高于行业平均市盈率。

图表5 科创板与主板(限价前与限价后)对比分析

数据来源:Wind ,涨跌幅为累计涨跌幅

对比主板限价前(2006-2012年)、限价后(2014-2018年)与科创板IPO情况,发现科创板在以下方面的交易特征类似与主板限价之前:一是在价格方面,科创板与限价前主板市场均呈现“首日大涨、之后震荡回跌”,首日IPO大涨来弥补IPO抑价,科创板首日涨幅还高于限价前的主板市场;30日内走势相对较为平稳,60日之内股价出现显著下跌,跌去首日涨幅的30%-50%。而限价后市场首日涨幅受到限制,首日后补涨明显。二是从交易情况上看,科创板与主板限价前的首日大涨导致首日高换手率,均超过70%;而限价后由于IPO补涨导致首日换手率较低。三是从市盈率上看,科创板与主板限价前市盈率均不受限制,科创板市盈率还高于限价前。

科创板要想成为成熟的注册制市场,仍需不断完善探索

科创板是我国构建多层次资本市场的重要探索性、创新性实践,一方面为科技创新、战略新兴企业提供融资机会,更为重要的是总结实践经验并“反哺”主板,进一步促进资本市场整体的稳健运行。因此,我国资本市场需要的是科创板对注册制做出有益探索,而并非简单放开IPO首日涨幅限制。目前科创板并未体现出成熟注册制的市场特征,而是与IPO限价前的主板市场存在一定相似,原因有以下方面:

从IPO供给角度看,科创板目前开板交易时间较短,上市公司数量有限,IPO供给尚不充分,待上市公司数量提升后,IPO首日涨幅或将出现回落。从投资者预期角度看,目前投资者依然抱持着IPO只涨不跌的预期参与科创板交易,导致科创板首日的高涨幅与活跃交易。

从IPO定价角度看,市场化的科创板定价机制需要进一步发展与探索。2019年5月,《科创板首次公开发行股票承销业务规范》与《科创板首次公开发行股票网下投资者管理细则》正式发布,规定对科创板所有新股均全面采用市场化询价制度,具体流程简述为“确认询价对象-向网下投资者询价-确认发行价格”,其中询价对象只包括机构投资者,向网下投资者询价既可通过初步询价确定发行价格,也可初步询价确定发行价格区间后,通过累计投标询价确定发行价格。随着科创板上市公司的不断扩容,定价机制的市场化程度将不断增强,有助于缓解IPO抑价,使首日涨幅稳定在合理范围内。

从配套措施角度看,科创板开板交易时间尚短,信息披露制度的监督价值尚未充分发挥,且尚未出现公司退市,投资者对注册制下的公司退市尚无具体经验,对科创板投资的谨慎性判断需要进一步提升。综上,科创板要想成为成熟的注册制市场,并为主板市场探索宝贵经验,一方面需进一步提升IPO定价机制的市场化程度,打破IPO只涨不跌的预期;另一方面需完善退市制度、信息披露制度、法律制度与投资者保护制度,使资本市场真正反映公司的真实价值与投资前景。

作者刘一楠系中央国债登记结算有限公司博士后;欧阳辉系长江商学院副院长。

文章来源:《第一财经》

——相关推荐——

(点击下方图片了解详情)

留言框: